Diseñado para inversionistas con alta tolerancia al riesgo y horizonte de inversión largo, cuyo objetivo principal es maximizar el retorno absoluto. Ideal para inversionistas con patrimonios que pueden asumir una elevada volatilidad y drawdowns pronunciados, entendiendo el riesgo como herramienta para capturar primas de rendimiento superiores.

Objetivo: Maximizar el crecimiento del capital a largo plazo, priorizando el retorno esperado sobre la estabilidad en el corto plazo.

Metodología: Optimización Return-Seeking, basada en la proyección de retornos esperados ajustados por riesgo, complementada con un control de CVaR para limitar la exposición a pérdidas extremas.

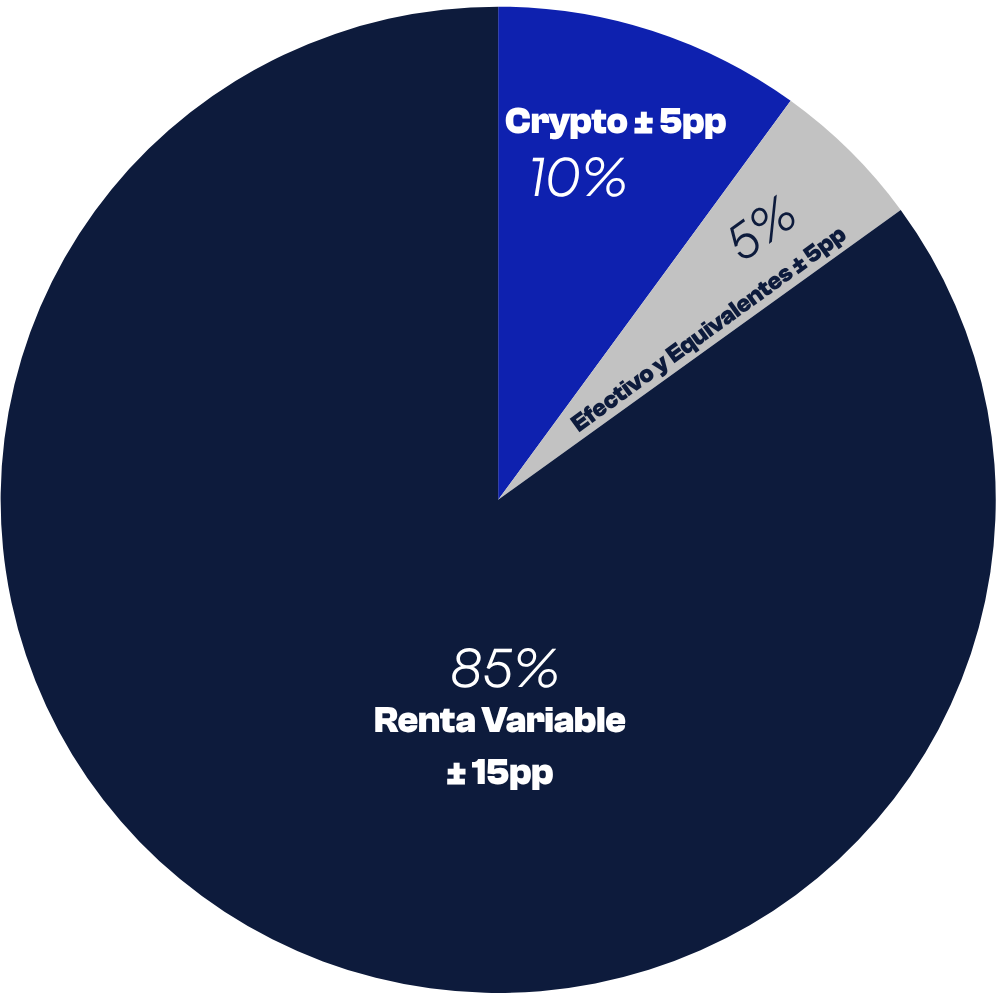

Fuerte sesgo a renta variable (85%) y criptomonedas (10%), con mínima renta fija de corto plazo (5%) para maximizar retorno asumiendo mayor volatilidad.

El portafolio agresivo se construye bajo un enfoque return-seeking puro, que busca maximizar el retorno esperado sin imponer restricciones estrictas sobre la varianza, reflejando la naturaleza tolerante al riesgo de este perfil.

Aunque la volatilidad no es el principal objetivo, se incorpora una medición de Conditional Value at Risk (CVaR) para cuantificar la pérdida esperada en el 5% de los escenarios más adversos, asegurando que el portafolio mantenga una exposición relativamente controlada a eventos extremos.

El resultado es un portafolio de alto beta y fuerte sesgo direccional, apropiado para inversionistas que buscan capturar la prima de riesgo de los mercados globales y toleran ciclos amplios de volatilidad para maximizar retornos reales a largo plazo.

Disclaimer

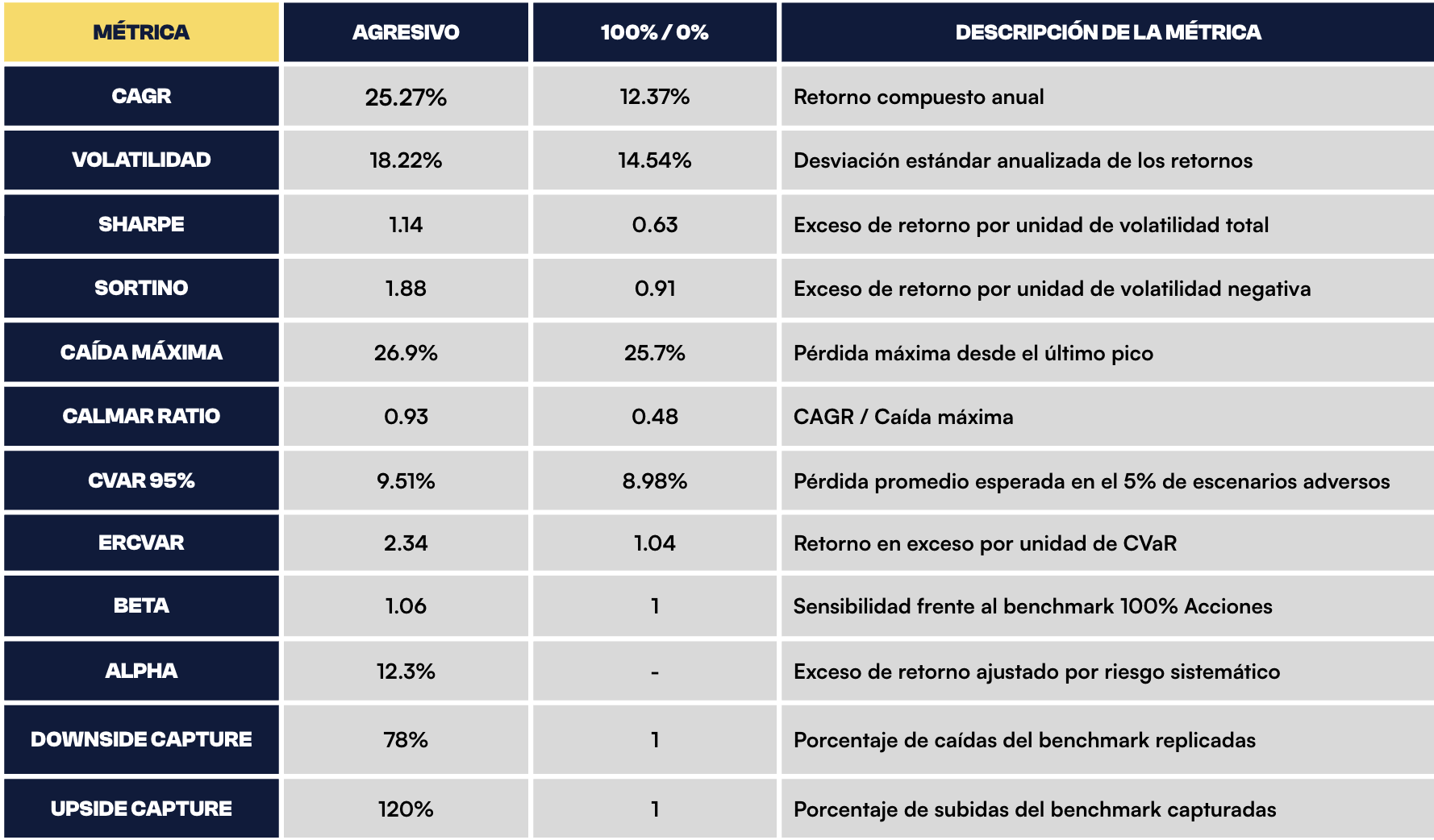

Todas las métricas se calculan con base en los últimos 10 años de datos históricos (2015–2025), considerando únicamente los portafolios estratégicos por clase de activo, no instrumentos individuales.

Los resultados se presentan en términos anualizados. El benchmark de referencia para este portafolio es un portafolio conservador genérico, compuesto por 100% acciones globales.

Los rendimientos pasados no garantizan resultados futuros.