Diseñado para inversionistas con alta tolerancia al riesgo y horizontes de inversión largos, que buscan maximizar el crecimiento ajustado por riesgo. Ideal para patrimonios en fase de acumulación, capaces de asumir fluctuaciones de mercado con el objetivo de alcanzar un crecimiento patrimonial sostenido en el tiempo.

Objetivo: Obtener retornos superiores de largo plazo mediante una asignación eficiente y diversificada, donde la exposición accionaria actúe como principal motor de crecimiento.

Metodología: El modelo se fundamenta en una optimización Mean–CVaR, que prioriza la eficiencia del portafolio considerando las pérdidas extremas esperadas.Sobre esta base, se integran métricas complementarias como los ratios Sharpe y Sortino para evaluar la consistencia del rendimiento ajustado por riesgo, y un componente Black–Litterman que permite incorporar visiones macroeconómicas dentro del marco cuantitativo.

Sesgo dinámico con 65% enrenta variable, 20% en renta fija y refugios, y 15% en alternativos que añaden convexidad y diversificación.

El portafolio combina tres enfoques complementarios para capturar rendimiento, controlar riesgo y reflejar convicciones de mercado.La base del modelo utiliza una optimización Mean–CVaR, que controla la pérdida esperada en escenarios extremos (cola izquierda de la distribución), fortaleciendo la resiliencia del portafolio ante eventos de alto impacto.

Sobre esta capa de control de riesgo, se realiza una doble optimización de eficiencia, maximizando los ratios Sharpe y Sortino para equilibrar el retorno esperado con la volatilidad total y el riesgo a la baja. Finalmente, se incorpora el modelo Black–Litterman, que ajusta los retornos esperados al combinar las expectativas implícitas del mercado con visiones macroeconómicas y tácticas, logrando una asignación que integra fundamentos cuantitativos con criterio estratégico.

El resultado es un portafolio robusto y adaptable, capaz de sostener su crecimiento incluso en contextos de alta volatilidad o cambios de régimen de mercado.

Disclaimer

Todas las métricas se calculan con base en los últimos 10 años de datos históricos (2015–2025), considerando únicamente los portafolios estratégicos por clase de activo, no instrumentos individuales.

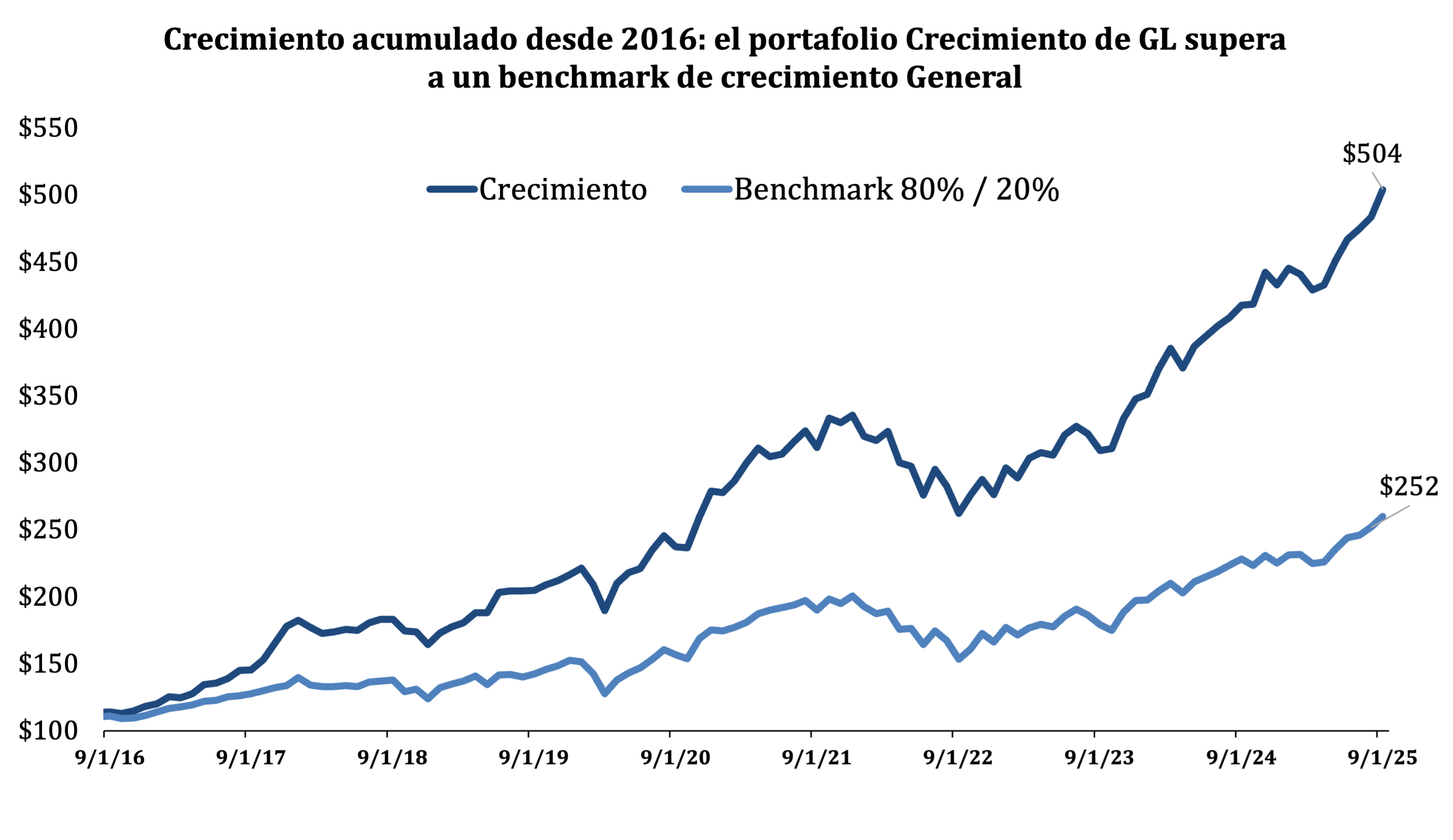

Los resultados se presentan en términos anualizados. El benchmark de referencia para este portafolio es un portafolio conservador genérico, compuesto por 80% acciones globales y 20% bonos globales.

Los rendimientos pasados no garantizan resultados futuros.