Diseñado para inversionistas que buscan equilibrar crecimiento y protección, priorizando la resiliencia ante escenarios adversos más que la simple reducción de volatilidad. Está orientado a perfiles de mediano a largo plazo que valoran la diversificación estructural, la consistencia de resultados y la preservación del capital ante shocks de mercado.

Objetivo: Lograr un crecimiento sostenido del capital, manteniendo control sobre las pérdidas máximas (drawdowns) y sobre el riesgo extremo.

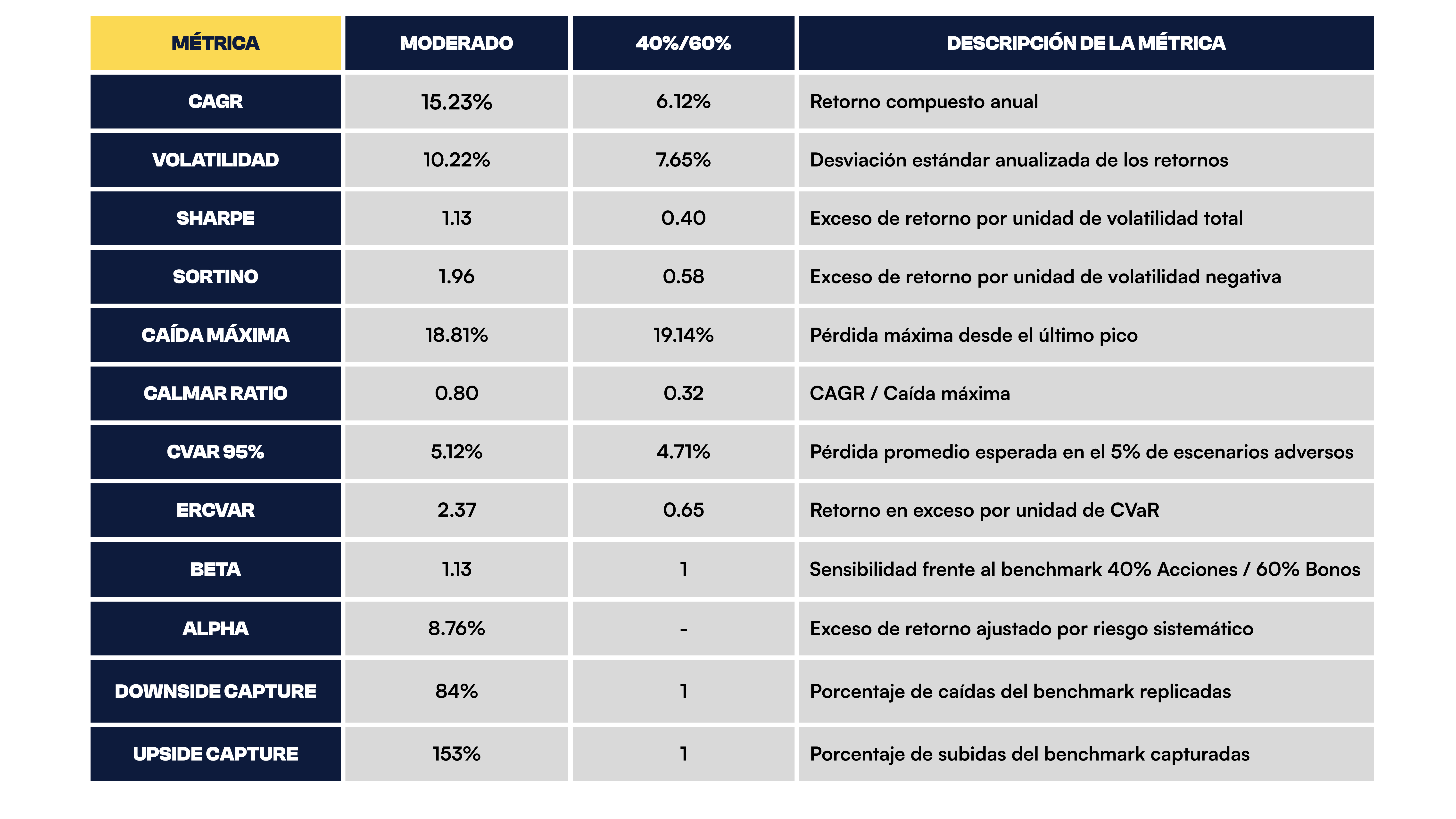

Metodología: El portafolio utiliza una optimización Mean–CVaR, que equilibra retorno esperado y riesgo en cola, reforzada por métricas complementarias de eficiencia como los ratios Sharpe y Sortino.

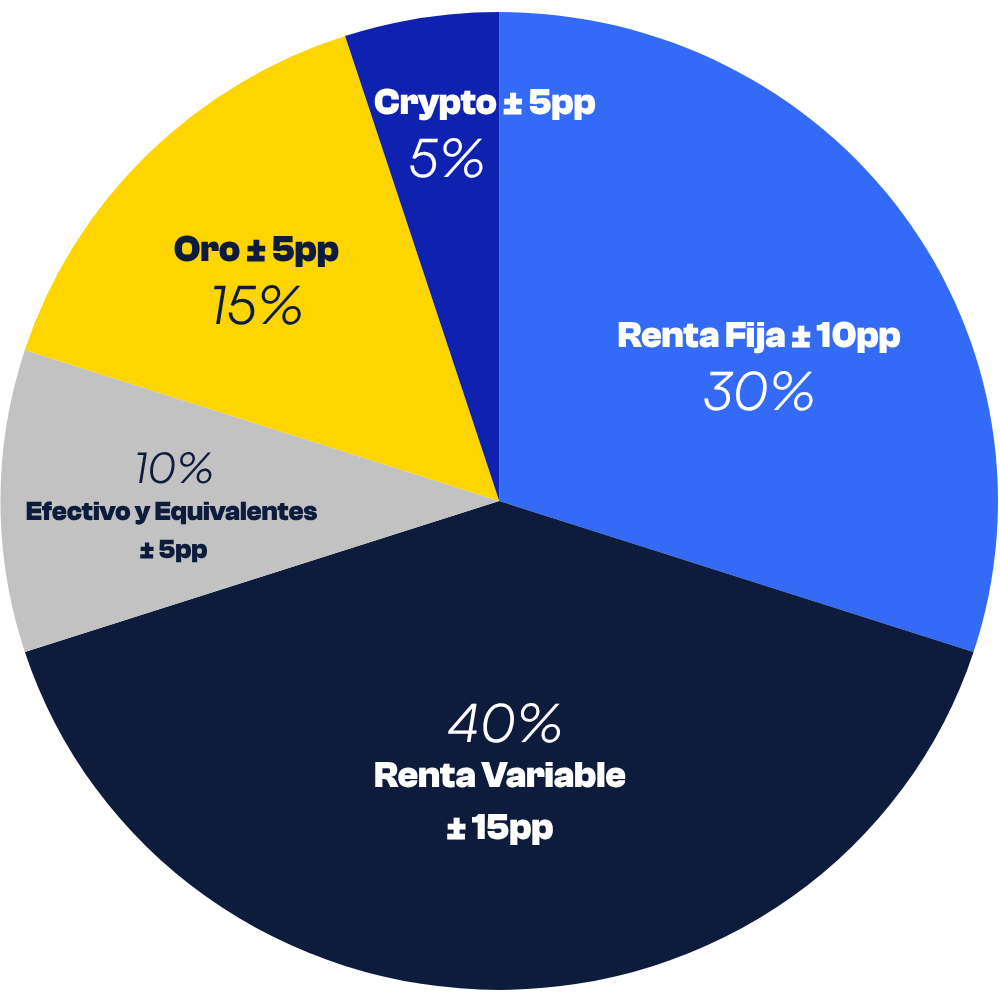

Equilibrio entre riesgo y estabilidad, con 40% en renta variable, 30% en bonos y el resto en oro, liquidez para suavizar drawdowns.

El proceso de construcción del portafolio se basa en un modelo híbrido de optimización múltiple, que busca un equilibrio entre retorno esperado, estabilidad y control de riesgo extremo. El núcleo del modelo emplea una optimización Mean–CVaR, orientada a minimizar las pérdidas extremas esperadas (Conditional Value at Risk al 95%), fortaleciendo la resiliencia del portafolio frente a eventos de cola.

Sobre esta base se integran métricas de eficiencia ajustadas al riesgo, como los ratios Sharpe y Sortino, que permiten evaluar simultáneamente la volatilidad total y el riesgo a la baja. El modelo se complementa con un análisis de risk budgeting, que distribuye las contribuciones al riesgo de forma proporcional entre activos, limitando la concentración en renta variable y asegurando una diversificación efectiva.

El resultado es un portafolio robusto, diversificado y disciplinado, con capacidad de crecimiento sostenido incluso en entornos de alta volatilidad.

Disclaimer

Todas las métricas se calculan con base en los últimos 10 años de datos históricos (2015–2025), considerando únicamente los portafolios estratégicos por clase de activo, no instrumentos individuales.

Los resultados se presentan en términos anualizados. El benchmark de referencia para este portafolio es un portafolio conservador genérico, compuesto por 40% acciones globales y 60% bonos globales.

Los rendimientos pasados no garantizan resultados futuros.